集團簡介

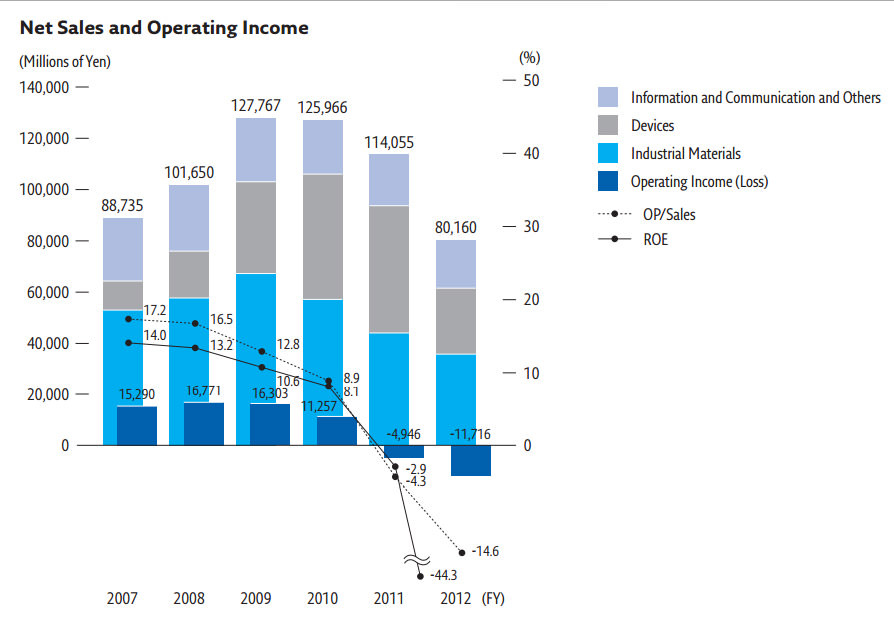

日本寫真印刷(Nissha Printing, 日寫 7915.JP)株式會社創立於1929年,在1946年設立股份有限公司,總部位於日本京都。主要業務分為三部分,分別為工業原料(IMD、IML等)、裝置(觸控面板)、資訊和溝通(顧問性質)。日本寫真印刷為全球電阻式觸控面板龍頭廠,並提供印刷加飾技術,應用在手機、PC、家電、汽車內裝、化妝品包括等,也生產IMD裝飾膜、模壓製品與模具等,近年來開發新型電容式面版也有不錯成績,逐漸成為公司獲利主要來源。圖一為日本寫真印刷近五年營收狀況。

- 圖一 日本寫真印刷近五年營收狀況

經營理念

以寫真印刷為核心,透過商業活動運用特殊的科技發展,致力追求與社會可信共生的關係。顧客、創新、全球化是公司的核心三大要務。

營運概況

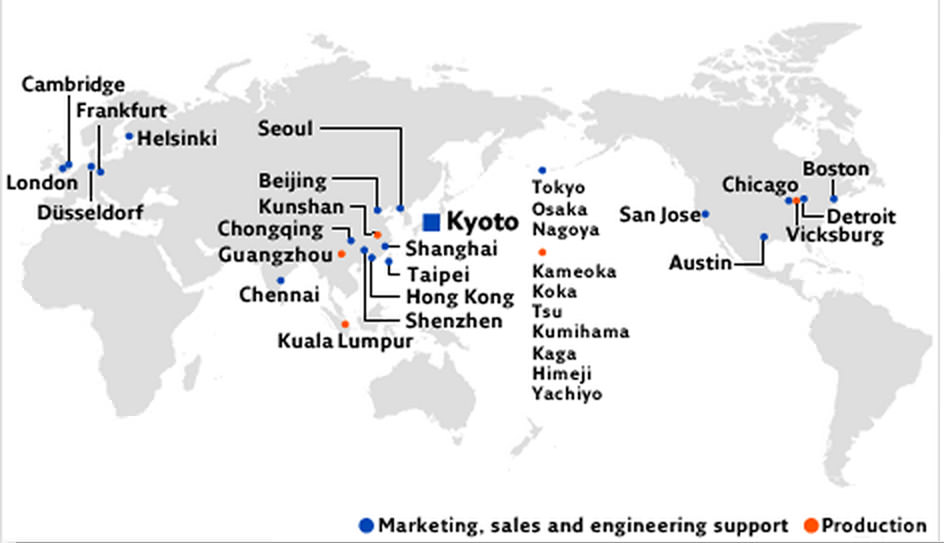

日本寫真印刷營業據點遍及世界各國,除了總部設立之處的東京外,西歐、北美、東南亞、中國等等,都設有營業據點,並且在台灣設有分公司(見圖二)。

- 圖二 日本寫真印刷營業據點分布情形

營收情形

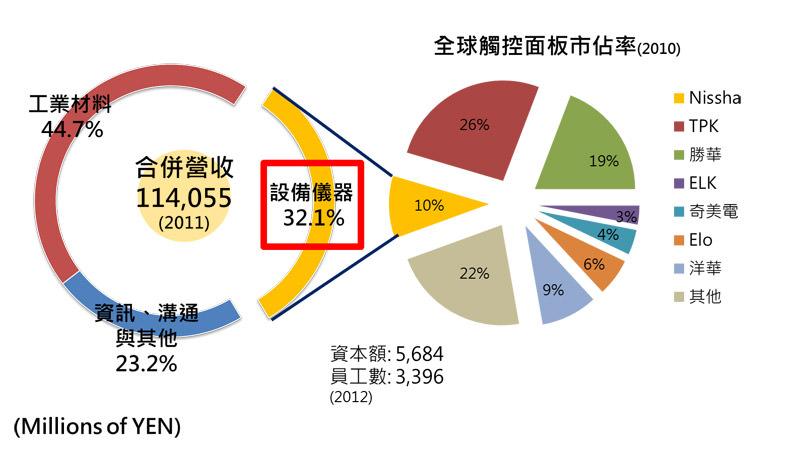

- 圖三 日本寫真印刷營業據點分布情形

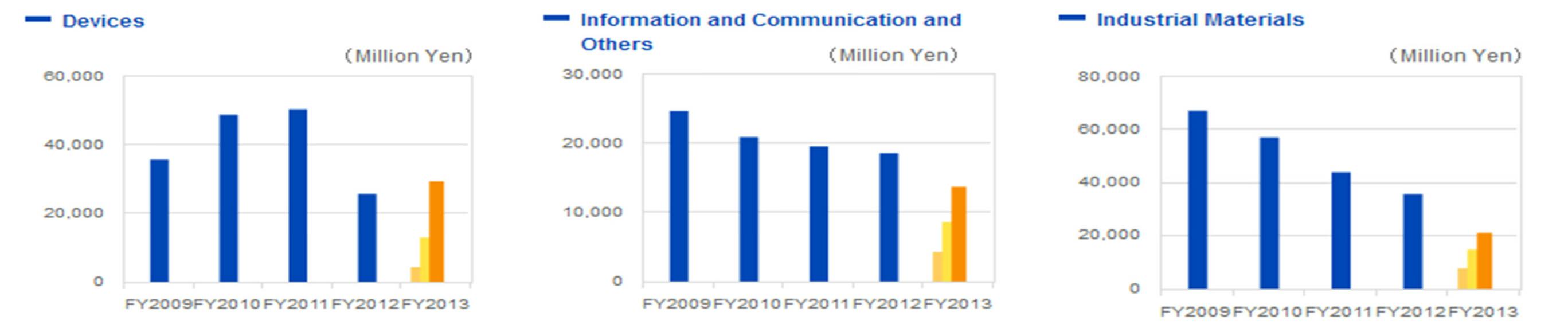

日本寫真印刷在2011年時總營收達1140餘億日圓,相當於356億台幣(以匯率0.3122計)。2010年時,日本寫真印刷在全球觸控面板市占率達10%,而在公司的業績貢獻度來說,觸控面板占公司總營收的32.1%,約366億日圓(圖三)。其中,「工業原料(Industrial Materials)」和「資訊和溝通 (Information and Communication) 」的營收貢獻度逐年降低,「觸控面板(Devices)」的營收成為公司主要的獲利來源,因此將針對觸控面版部門做深入介紹。

- 圖四 日本寫真印刷營收情況與三大業務部門營收變動

2007年隨著iPhone上市,該年被稱為智慧手機元年,隨著iPhone大受歡迎,開啟了智慧型手機的風潮。隨著智慧型手機熱銷,中小型觸控面板產也隨之蓬勃發展。從以往的在服務面應用的觸控面板,轉向製個人消費性電子產品。

日本寫真印刷搭上這股熱潮,2009年的觸控面板市占率高達28%,中小型觸控面板產業中更是居於領導地位。此時日本寫真印刷提供的主要是傳統的「電阻式觸控面板」,但隨著2010年後,新型的觸控面板技術逐漸成熟,「電容式觸控面板」逐漸蔚為主流,電阻式觸控面板市占率逐漸降低。2012年,「內嵌式觸控面板」興起,加上各家廠商逐漸採用「放射式電容產品」,日本寫真印刷的主力產品「電阻式觸控面板」市占率更加降低,因此在2011年時出現虧損,而在2012年時虧損幅度擴大。

但是隨著日本寫真印刷的「電容式觸控面板」技術逐漸成熟,新型「薄膜靜電容量式觸控面板」2012年10月以後正式進行量產,獲利改善將在2013年反應出來,惟因傳統型觸控面板需求將轉趨低迷,加上受日圓走高影響,故將在2015年的合併營收由負轉正。

觸控面板簡介

觸控面板發展於1970 年代美國軍方之軍事用途。是由手指或筆尖碰觸螢幕,經軟體計算其碰觸點的位置,使電腦依點選位置之指令予以動作,由於具有人性化的輸入介面特性,幾乎不需任何學習,即可直接使用。

隨著觸控面板技術成熟而成本降低,觸控技術已廣泛運用在人機介面上,而個人行動裝置有兩大主軸:手機智慧化與NB輕薄化。

隨著Apple持續推出iPhone系列熱銷,以及各手機大廠相繼發展「iPhone-like」智慧型手機,手機不斷朝向智慧化發展,觸控面板已成為高階智慧型手機的標準配備,帶動全球手機觸控面板需求持續成長。

根據日本市調機構富士經濟 (Fuji Keizai) 統計,2011年全球觸控面板市場規模年增46.5%。由於蘋果 iPhone 5 採用的內嵌式 (In-Cell) 觸控面板帶動風潮,市場預估,In-Cell技術將會成為市場主流。

近期市場概況

過去全球觸控關鍵技術多掌握在日本廠商手中,2001年全球觸控面板技術龍頭曾是日本寫真印刷,當時全球出貨量市占率高達28%。

日本掌握關鍵材料

掌握關鍵材料進軍ITO薄膜市場,上游材料ITO,日本能源、三井物產、東曹佔了全球80%。

韓國技術領先

提升產能並發展相關零組件自製化。

中國、台灣

市場份額最大,台灣產量急遽成長但收益性下降,但生產份額轉移中國大陸。

不過,隨著觸控技術逐步轉移到台灣、南韓,接著又西進中國大陸,從2008年到2009年,全球觸控面板產業的版圖已經徹底洗牌。日本寫真印刷市占率大幅降低,台灣以及中國大陸廠商快速崛起,市占率紛紛擠進全球前10大。

整體產值

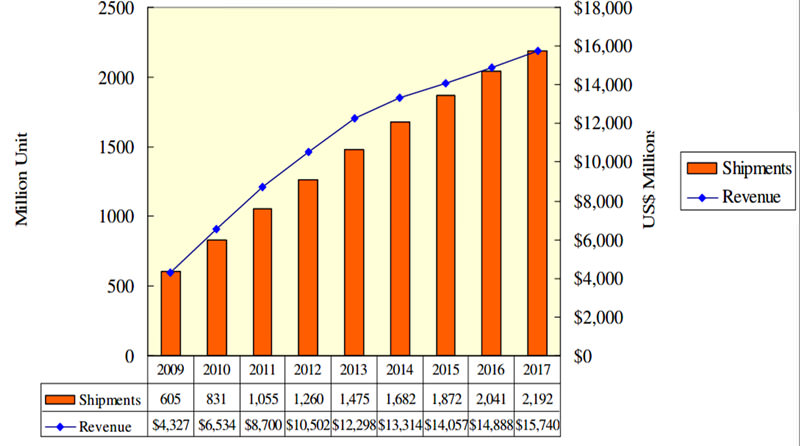

觸控面板產業營收在2010年約65億美金,相當於兩千億台幣;2011年的總出貨量超過10億片;2017營收預計增長至160億美元,相當於4700億台幣,複合年增率14%(見圖五)。

- 圖五 全球觸控面板年出貨量與營收比較

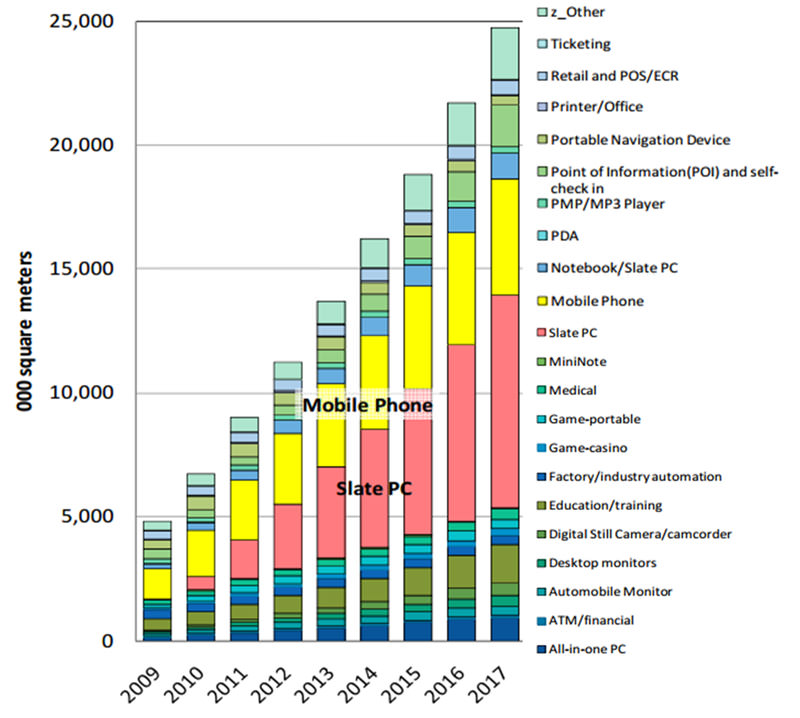

在觸控面板的終端產品應用方面,智慧型手機與平板電腦高達六成,而此趨勢在未來幾年都不會改變,尤其平板電腦的占比越來越高,預估在2017年觸控面板的終端產品使用量將高達近2千5百萬平方公尺(見圖六)。

- 圖六 觸控面板的終端產品應用

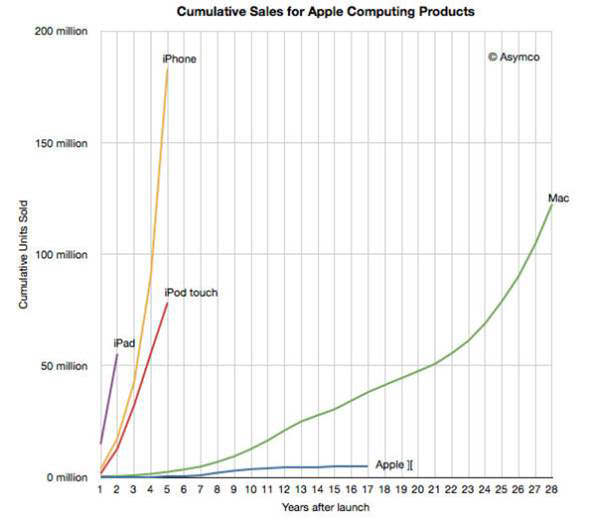

智慧型裝置的爆發性成長可以從圖七看出,iPhone推出四年後,總售出數量接近兩億支,而iPad上市兩年銷售量亦高達五千萬部。

- 圖七 觸控面板的終端產品應用

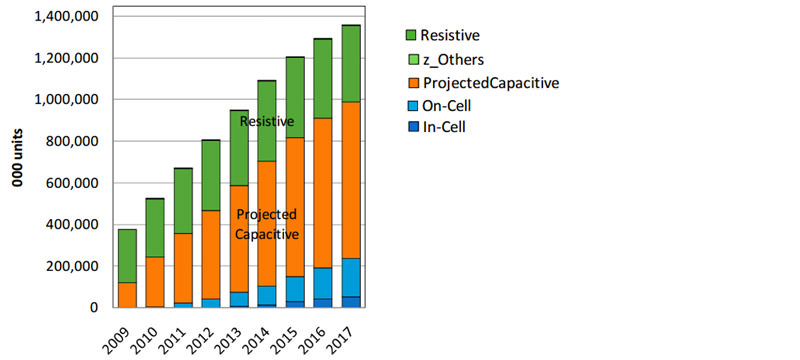

而在手機觸控面板種類的種類方面,從圖八可以看出電阻式 (Resistive) 觸控螢幕的成長停滯,電容式 (Projected Capacitive) 觸控螢幕的成長大幅增加,而在內嵌與外嵌(On/In-Cell)技術,也在2012年後逐步熟後,市占比例也逐漸提升。因此也反映在日本寫真印刷,雖然在傳統的電阻式觸控面版業務停滯,但是隨著新型電容式的技術逐漸成熟,獲利情況也將逐漸改善。

- 圖八 各類手機觸控面板成長圖

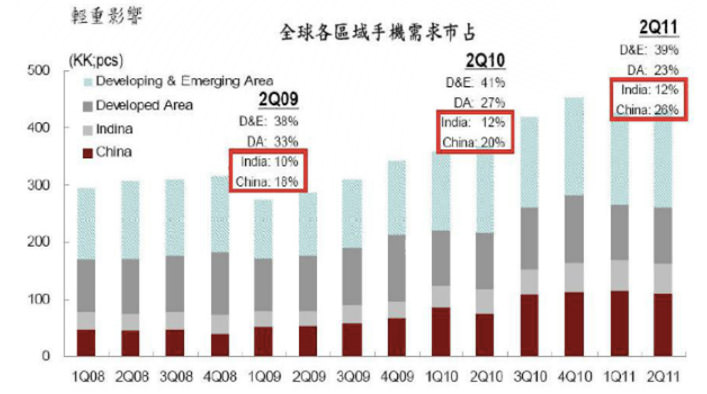

從圖九2008年到2011年各區手機需求成長的趨勢來看,過往的「金磚五國」國家中的中國成長率飛快,始終都有近兩成或兩成以上的成長,相較於中國,印度的成長率較慢,但也都維持二位數的成長力道。整體發展中以新興國家來說,歷年成長幅度都在四成左右,相對而言,已開發國家的成長率停滯,甚至出現萎縮。

- 圖九 全球各區手機需求

隨著電容觸控面板技術逐漸成熟,在未來幾年蔚為主流的趨勢不變,而全球電容觸控面板市場需求量成長率,雖然在智慧型手持裝置的成長力道逐漸趨緩下逐漸降低,但是在2015年成長率的預估值都還保有兩位數以上的成長(見圖十),所以未來消費的主力逐漸從已開發國家轉移至新興國家,並且以電容式觸控面板產絣為市場主流。

- 圖十2008-2015 年全球電容觸控面板市場需求量(百萬台或片/年)

產品定位分析

觸控面板產業主要可以用三個面向來切割市場,分別是:

1. 終端的採用對象

可分為消費性電子產品(例如智慧型行動裝置)、服務性產品(例如ATM)

2. 下游應用產品大小

中小型尺寸(10吋以下)、大型(10-50吋)、超大型(50吋以上)

3. 觸控功能原理

電阻式、電容式、紅外線式、聲波式

就日本寫真印刷來說,其終端的採用對象主要為消費性電子產品,例如任天堂的遊戲機NDS、或是mini iPad的觸控面版就是採用日本寫真印刷的新型電容式觸控面版。

而在下游應用產品大小來說,日本寫真提供的產品主力是在中小型尺寸的觸控面版。而其觸控原理的類型,除了傳統的電阻式之外,近年來也積極研發新型的電容式觸控面版,目前已經成為獲利的主要來源。

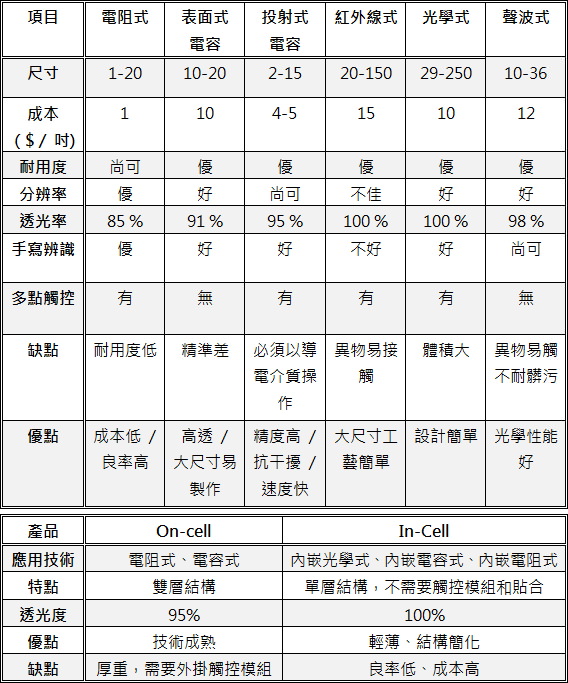

各類型觸控螢幕比較

- 表一 各類型觸控螢幕比較表

日本寫真印刷在傳統的電阻式觸控面版有相當大的市占率,而在新型的電容式觸控面版也逐漸獲得青睞,例如在2012年為了提升薄膜式方案的觸控靈敏度,Apple導入日本寫真(Nissha Printing)的金屬導線感測器技術取代目前常用的印刷式薄膜感測器,而此技術為Nissha的獨門技術,隨著mini iPad的熱銷,日本寫真印刷的整體後市看漲。

未來發展與展望

從觸控螢幕產業的發展來看,在結構方面,中國與台灣佔有大部分的市場份額,但是多數是從事較低毛利的代工服務,或是生產較低階類型的觸控面版。反觀日本跟韓國,因為手中握有專利技術,因此長期而言仍能保有競爭優勢。

而在產品獲利方面,在產品上市初期,雖然因為技術尚未純熟而良率較低、成本較高,但同時毛利率也較高。但是隨著後進廠商的模仿與競爭,產品利潤變逐漸下降。例如早期日本寫真的「電阻式觸控面版」市占率稱霸全球,但隨著大環境改變,「電阻式觸控面版」不但市占率降低,也因為各大廠商跟進,造成日本寫真的營運開始出現虧損。

此外,許多廠商往往因為該產品利潤高而紛紛跟進,因此造成產能過盛的問題,除了在成本控制上努力外,廠商必須尋求產品及技術的差異化,才能因應市場需求。

發展趨勢

傳統的觸控螢幕貼合工藝,不但成本高,且螢幕本身較厚。而到了TFT-LCD時期,成本雖然獲得降低,且技術發展成熟,但是觸控的效果較差。到了外嵌式(On-Cell)時期,不但技術成熟,而且由三星取得主導優勢。相對於外嵌式的內嵌式(In-Cell)螢幕,不但是最薄,而且透光率最高的產品,目前雖然產品良率低,成本相對高出許多,但是隨著技術發展,未來將成為逐漸成為趨勢。

總結

1. 整體來說,雖然智慧型手機、平板電腦的成長力道逐漸放緩,但是成長率仍高,並且開發中與新興國家的需求強勁,將成為推升市場的原動力。

2. 日本與韓國的觸控面板製造商的優勢將展現在技術導向上,而台灣及大陸的製造商則表現在成本導向上。

3. 內嵌式(In-Cell)技術被蘋果公司重視並且採用,隨者良率逐漸改善,未來將成為趨勢之一。

參考資料來源

- http://www.moneydj.com/kmdj/wiki/wikiviewer.aspx?keyid=1269fae3-1018-4143-b0e2-a13fc61ccbd3

- http://www.nissha.co.jp/english/index.html

- http://cc.shu.edu.tw/~clchen/courses/100(2)/IO/report/touchpad.pdf

- http://www.appledaily.com.tw/appledaily/article/finance/20130220/34839037/觸控商機夯 去年市場大增4成

- http://wenku.baidu.com/view/6a511907bed5b9f3f90f1c57.html

- http://thuir.thu.edu.tw/retrieve/13603/099THU00026027-001.pdf

- http://envirochain.com/blog/bid/131448/The-World-Changed-on-3-6-08-Did-the-Environmental-Consulting-Industry-Even-Notice

- http://wenku.baidu.com/view/1a83d623aaea998fcc220e65.html

文章轉自:Bpaper品牌好報

留言列表

留言列表

{kind=link}